Contact

お問い合わせ

不動産買取、不動産売却のプロが、スピーディーかつ誠実に対応いたします。

まずはお気軽に、LINE・電話・フォームからご連絡ください。

営業時間:9:00〜19:00(年中無休 ※年末年始を除く)

フルローンとは

物件を買うのに必要な「物件価格」の全額を銀行から借りること

です。

そして

オーバーローンとは

「物件価格」に加えて、登記費用や仲介手数料などの「諸費用」まで含めた金額を銀行から借りること

です。

不動産投資を始めるとき、普通は自分のお金(頭金)を少し出して、足りない分を銀行から借ります。

ですが 「自分のお金は1円も出したくない!」 という場合に使うのが、この2つです。

どちらも「自己資金を使わずに不動産を買う」という点では似ていますが 「どこまで借りるか(借金の多さ)」 が違います。

順番に見ていきましょう。 まずは予備知識として

について簡単に説明します。 「すでに知ってる!」という人は読み飛ばしても大丈夫です。

不動産投資の初期費用は、物件を買うときにかかるお金の総額です。 これには「物件そのものの値段(物件価格)」と「手続きにかかるお金(諸費用)」の2つが含まれます。物件や目的によって変わりますが、物件価格の5%〜10%くらいが諸費用として別途かかると言われています。

頭金は、最初に入れる自分のお金(自己資金)のことです。 「これだけ自分のお金を出すから、残りを貸して」とお願いするときに使います。

融資(ローン)は、銀行から借りるお金のことです。

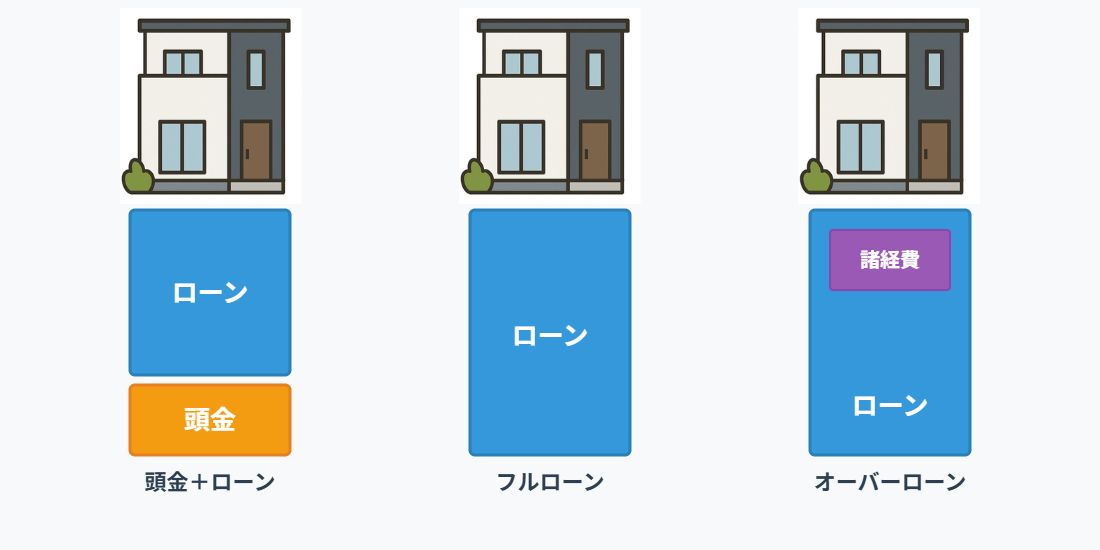

普通、不動産を買うときは 「物件価格+諸費用」の総額に対して 「頭金(自分のお金)+ローン(銀行のお金)」 で支払います。

以上を踏まえて、本題に入ります。

フルローンは「物件価格の100%をローンでまかなうこと」です。

例えば、1億円のマンションを買うとしましょう。 このとき、銀行からきっちり「1億円」を借ります。

「おっ、これなら自分のお金は要らないね!」

というわけにはいかないのです。

先ほど説明した通り、不動産を買うには「諸費用」がかかります。 1億円の物件なら、だいたい700万円〜1000万円くらいです。

フルローンの場合、

という形になります。 つまり、完全に手出しゼロというわけではなく、諸費用の分だけは自分のお金を出す必要があるのです。 これが「フル(Full)」なのは、あくまで「物件価格に対して」だからです。

オーバーローンは「物件価格を超えて(Over)、諸費用まで含めて借りてしまうこと」です。

さっきと同じ1億円のマンションで、諸費用が1000万円かかるとしましょう。 必要な総額は1億1000万円ですね。

オーバーローンの場合、 銀行から「1億1000万円」を借ります。

つまり、自分のお財布からは1円も出さずに物件が買えてしまう場合があり得るというわけです。「物件価格(1億円)」よりも「借金(1億1000万円)」の方が多いので、文字通り「オーバー(Over)」しているわけです。

「自分のお金を使わずに買えるなんて最高!」 と思うかもしれませんが、もちろんリスクもあります。

メリット

デメリット

特にオーバーローンは、「持っている物件の価値 < 借金」という状態からスタートすることが多いので、銀行にとってもリスクが高く、誰でも簡単に借りられるわけではありません。 「君なら絶対に返してくれるだろう」と信用された人や、ものすごく価値のある物件でないと難しいのです。

まぁ「フルローン・オーバーローン」って単語が出てきたら

「自分のお金を使わずに、自分の信用力・借金パワーでレバレッジを効かせて不動産を買うことなんだな~」

と、お考えください。

「Full(フル)」の意味は「満杯」とか「完全な」です。 「Over(オーバー)」の意味は「超える」です。 「Loan(ローン)」の意味は「貸付」とか「借金」です。

何となくくっつけると

となります。

どちらも「レバレッジ(てこの原理)を最大限に効かせる」という投資スタイルですが、その分、失敗したときの怪我も大きくなるので注意が必要です。