Contact

お問い合わせ

不動産買取、不動産売却のプロが、スピーディーかつ誠実に対応いたします。

まずはお気軽に、LINE・電話・フォームからご連絡ください。

営業時間:9:00〜19:00(年中無休 ※年末年始を除く)

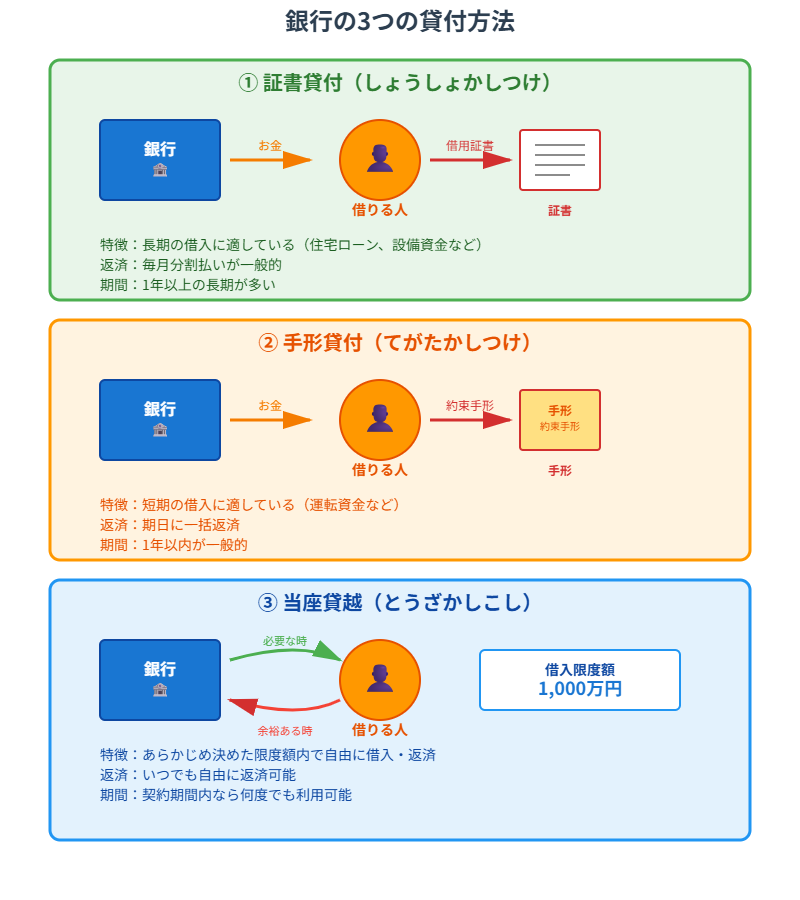

証書貸付・手形貸付・当座貸越とは

のこと。

もうちょっと詳しく言うと

です。

……初めての方だと「どういうこと?」と思うかもしれませんが、 大丈夫です。詳しく見ていきましょう。最後まで読むと、「なるほど!」となると思います。

まずは、それぞれの言葉の意味を辞書っぽく説明してみます。

証書貸付: 金銭消費貸借契約書という「証書」を作って行う貸付。長期の融資で一般的。

手形貸付: 約束手形を銀行に差し入れて行う貸付。短期の融資で使われる。

当座貸越: あらかじめ決めた限度額までなら、いつでも自由にお金を借りたり返したりできる契約。

……こうしてみても、少し分かりにくいかもしれません。

不動産投資の世界でイメージしやすいように、Aさん(大家さん)とB銀行(銀行員)のやり取りを想像しながら、もっと噛み砕いて見ていきましょう。

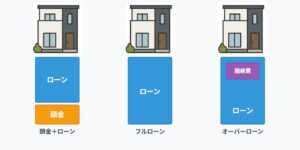

これが不動産投資では一番メインになる借り方です。 アパートやマンションを買う時、何千万、何億というお金を、10年とか20年、あるいは30年かけて返しますよね?

長い付き合いになるので、最初に「金銭消費貸借契約書(きんせんしょうひたいしゃくけいやくしょ)」という、ものすごく分厚くて立派な契約書(証書)を作ります。

「私(Aさん)は、〇〇銀行から金一億円を借りました。これから毎月〇〇円ずつ、金利をつけて、〇〇年かけて返します。もし返せなくなったら……」

という細かい約束事をガッツリ書面にするのです。 手間はかかりますが、一度借りたら計画通りにコツコツ返していけばOKな、一番なじみのあるスタイルですね。

こっちは「ちょっとの間だけ貸して!」という時に使います。 期間はだいたい1年以内。「1年」と決めて借りることもあれば、「手形期日(返済日)」が来たら書き換えて(更新して)使い続けることもあります。

証書貸付みたいに分厚い契約書を作るのは面倒なので、「約束手形(やくそくてがた)」という紙ペラ1枚(実際にはもうちょっと書類はありますが)に、「〇月〇日に〇〇円返します」と書いて銀行に渡します。

不動産投資だと、こんなシーンで使われます。

手続きが早くて楽ちんなのがメリットですが、銀行が「もう手形の書き換え(更新)はダメです」って言ったら、すぐに全額返さないといけないという、側面もあります。

使えるととても便利です。 銀行に「極度額(きょくどがく)」という利用枠を作ってもらいます。例えば「1,000万円までなら好きにしていいよ」みたいな感じです。

専用の口座やカードを使って、その枠内なら、ATMで自分のお金を引き出すみたいに借金ができます。返すのもいつでもOK。

そんな時に、サッと借りて、家賃が入ってきたらサッと返す。 まさに「予備の財布」みたいな存在ですね。 ただし、これは銀行からすごく信用されている人でないと作ってもらえません。また借入額に対して利子を払う必要があります。

ここまで読んでも「結局どれを使えばいいの?」と思うかもしれません。 基本的には、銀行が「今回の融資はこの方法でいきましょう」と提案してくれるので、それに従うことになります。

ざっくりとした使い分けを知っておくと便利です。

不動産投資における「証書貸付・手形貸付・当座貸越」は、使い道と期間によって使い分ける融資の3兄弟です。

特徴を整理すると、こんな感じです。

まあ、細かいことは銀行の担当者さんが教えてくれますが、 「物件を買う時は証書貸付」 「土地先行決済、建築中のつなぎ融資とかで使うのが手形貸付」 「あったら便利な魔法のカードが当座貸越」 と覚えておいてください。