Contact

お問い合わせ

不動産買取、不動産売却のプロが、スピーディーかつ誠実に対応いたします。

まずはお気軽に、LINE・電話・フォームからご連絡ください。

営業時間:9:00〜19:00(年中無休 ※年末年始を除く)

一言で言うと、

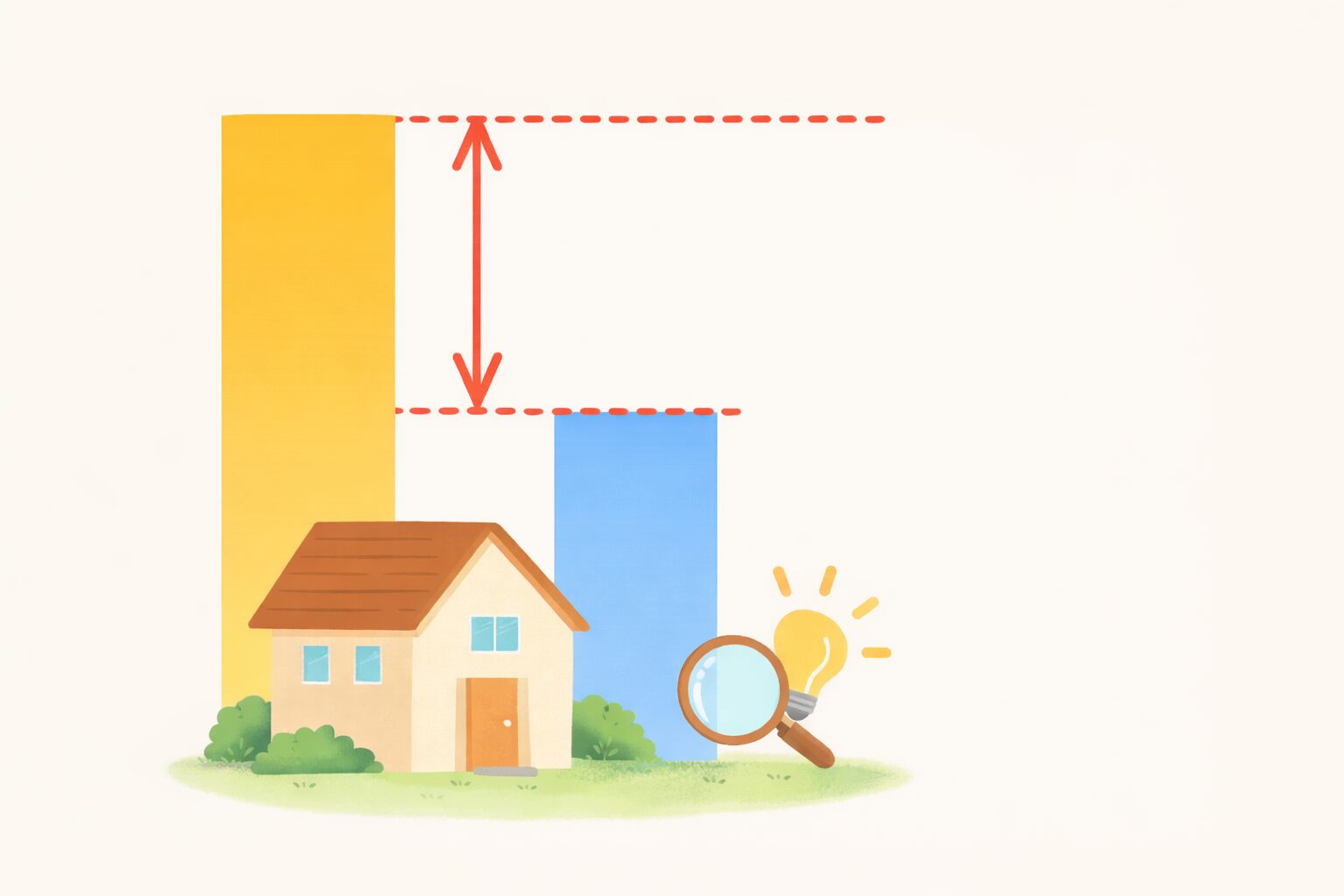

投資物件の「利回り」から、銀行への「金利」を引いた差(手残りとなる利益の幅)

のことです。

不動産投資の世界に足を踏み入れると、必ず耳にする「イールドギャップ」という言葉。直訳すると「利回りの格差」ですが、これだけだと少しイメージしにくいですよね。

まずは、登場人物の会話でざっくりとしたイメージを掴んでみましょう。

A君:ねえBさん。不動産投資の本を読んでたら「イールドギャップを意識しろ!」って書いてあったんだけど、これって何ですか?

Bさん:違うわよ。ものすごく簡単に言うと「儲けの幅」のことだよ。

A君:儲けの幅?

Bさん:そう。例えばA君が、銀行から金利1%でお金を借りて、利回り8%のアパートを買ったとするわね。この時、8%の利益から銀行への返済1%を引いたら、手元には何%残る?

A君:えっと、8引く1だから……7%?

Bさん:正解!その「7%」がイールドギャップよ。この数字が大きければ大きいほど、銀行への返済を引いても手元にたくさんお金が残るってことなの。

A君:なるほど!じゃあ、このギャップを広げるにはどうすればいいの?

Bさん:方法は2つ。「利回りが高い物件を見つける」か、「金利が低い銀行から借りる」か、よ。

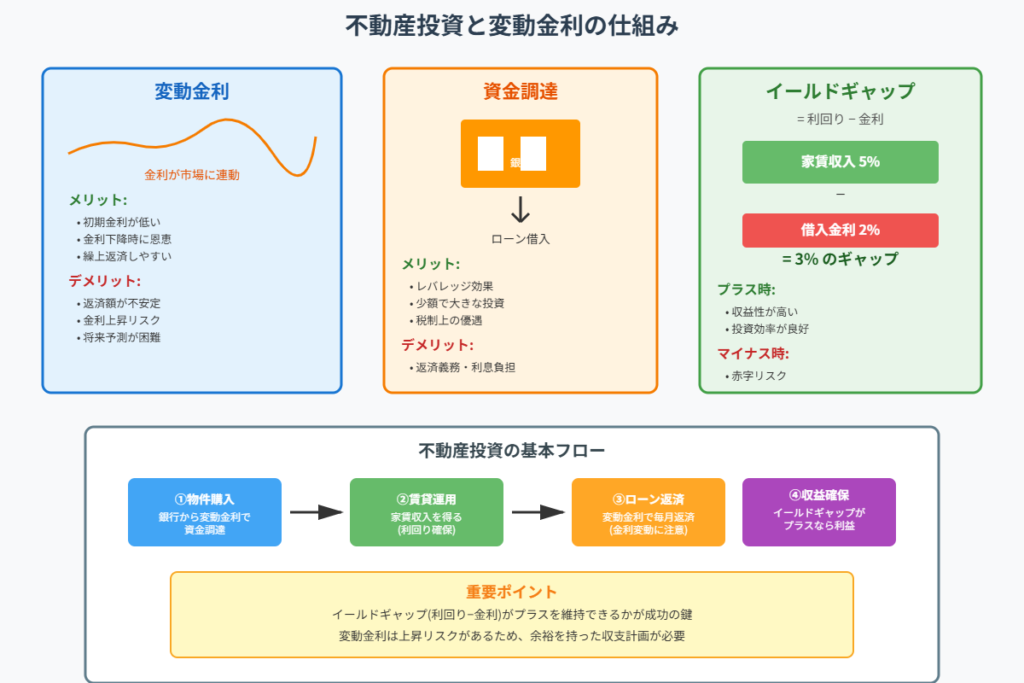

不動産投資が他の投資と大きく違う点は、金融機関からの資金調達(借入)を行って投資ができる点です。自己資金だけで行うなら単純な利回りだけを見れば良いのですが、借入を行う場合は「借入金利」を考慮しなければなりません。

ここで重要になるのがイールドギャップです。計算式は非常にシンプルです。

実質利回り - 借入金利 = イールドギャップ

この数値がプラスであれば、借入返済を行っても手元にキャッシュフロー(現金)が残る状態と言えます。逆にこの数値が小さすぎると、少しの空室や経費の増加で手出しが発生してしまうリスクが高まります。

一般的に、不動産投資において健全な経営を目指すなら、イールドギャップが大きくなる方法を考えましょう!

では、どうやってイールドギャップを確保すれば良いのでしょうか。物件の利回りを上げる(=より収益性の高い物件を探す)のはもちろん大切ですが、もう一つのアプローチとして「いかに低金利で資金調達するか」が重要になります。

ここで登場するのが「変動金利」という選択肢です。

現在の日本の金融情勢において、固定金利よりも変動金利の方が圧倒的に金利が低く設定されています。イールドギャップを最大化するためには、借入コストを最小限に抑える必要があります。

つまり、スタートダッシュでしっかりと利益を確保したい投資家にとって、変動金利での資金調達は非常に理にかなった戦略となるのです。

ただし「変動」という名前の通り、将来的に金利が上昇するリスクがあります。もし金利が上がれば、当然イールドギャップは縮小し、手残りの金額は減ってしまいます。

変動金利を選択する場合は、ギリギリの収支計画を立てるのではなく、「もし金利が1%上がっても返済が滞らないか?」というシミュレーションをしておくことが大切です。

イールドギャップとは、「投資の利回り」と「借入金利」の差のことです。

不動産投資で成功するためには、この差をいかに広げるかが勝負となります。今は金利上昇局面といっても、歴史的にも世界的にも低金利な時代ですので、変動金利をうまく活用して低いコストで資金調達を行い、十分なイールドギャップを確保することが、安定した賃貸経営への第一歩と言えるでしょう。