Contact

お問い合わせ

不動産買取、不動産売却のプロが、スピーディーかつ誠実に対応いたします。

まずはお気軽に、LINE・電話・フォームからご連絡ください。

営業時間:9:00〜19:00(年中無休 ※年末年始を除く)

抵当権と根抵当権の違いをざっくり言うと

「その借金専用の担保」か、「枠内なら使い回せる担保」か

の違いです。

もう少し詳細に書くと、

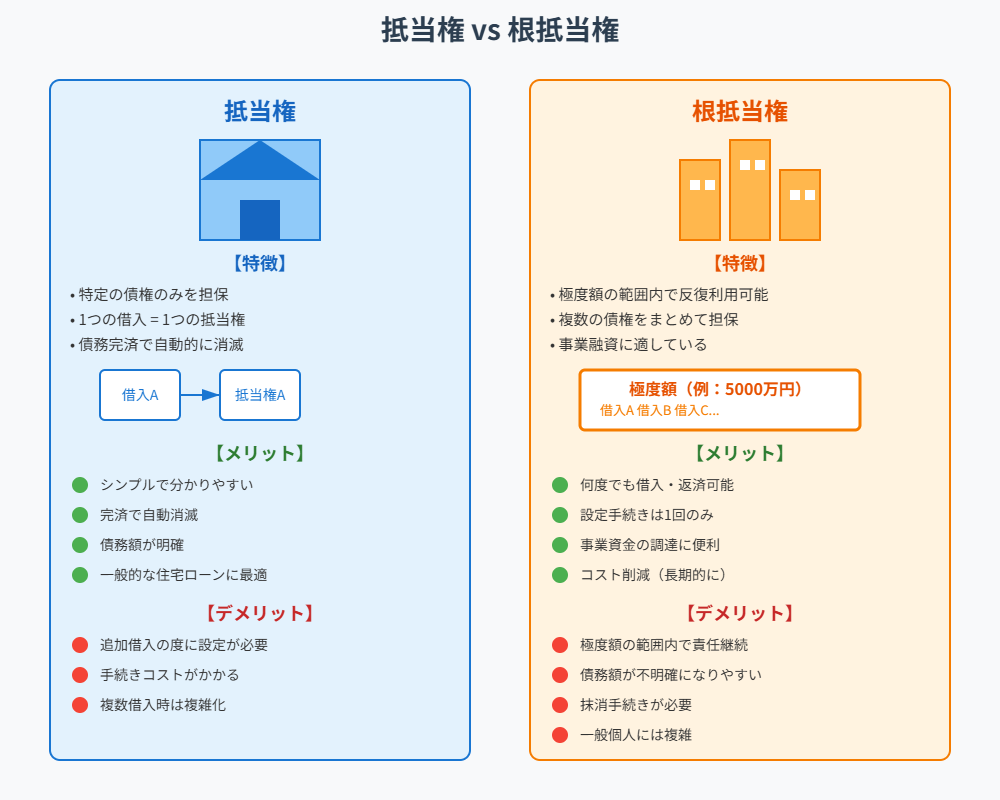

・抵当権:特定の借金のためだけに設定されるもの。返済したら消える。

・根抵当権:上限額を決めて、あらかじめ定めた取引の範囲内なら何度でも貸し借りできるもの。返済しても消えない。

という違いがあります。

それでは、詳しく見ていきましょう。

まずは基本となる「抵当権(ていとうけん)」について説明します。

不動産投資を始めるとき、多くの人は銀行からお金を借りますよね。でも銀行からすれば「もし返してくれなかったらどうしよう?」と不安になります。

そこで「もし返済が滞ったら、この不動産を売り払って、その代金から優先的に回収しますよ」という約束を取り付けます。これが抵当権です。

要するに「借金のカタに取られている状態」のことですね。

普通の抵当権は、特定の「1つの借金契約」と紐付いています。例えば「A銀行からアパート購入資金として5,000万円借りました」という契約に対して設定されます。

この借金を真面目にコツコツ返済して、借金がゼロになったとしましょう。そうすると、紐付いていた抵当権も役割を終えて、自動的に消滅します(手続きは必要ですが、効力はなくなります)。

一途な性格なんです。「あなた(借金)がいなくなるなら、私(抵当権)も消えるわ」という感じです。これを専門用語で「附従性(ふじゅうせい)」なんて言ったりします。

次に「根抵当権(ねていとうけん)」です。名前の最初に「根(ね)」が付いていますね。

根抵当権は、特定の借金ではなく「極度額(きょくどがく)」という「枠」に対して設定されます。

イメージとしては、クレジットカードのキャッシング枠や、カードローンと同じです。「あなたは5,000万円までなら、いつでも貸しますよ。その代わり、土地と建物を担保に押さえておきますね」という契約です。

根抵当権の最大の特徴は「完済しても消えない」ことです。

例えば、5,000万円の枠の中で1,000万円借りていたとします。頑張ってその1,000万円を全額返済しました。借金はゼロです。

普通の抵当権ならここで消滅しますが、根抵当権は消えません。なぜなら「枠」は残っているからです。「また明日、お金借りたくなるかもしれないでしょ? その時のために枠(と担保)は残しておいてあげるよ」というスタンスなんですね。

いちいち登記をし直さなくていいので、事業資金として頻繁にお金を出し入れする人には非常に便利です。

ただし、ここがポイントで、根抵当権は「完済した=その場で自動的に抹消」という流れになりにくいです。

売却や借り換えをする場面では、金融機関と調整して「元本確定」という手続きを経てから、抹消(または切り替え)に進むことが多いです。

ここが一番気になるところですよね。「で、不動産投資ではどっちなの?」という話です。

結論から言うと、ケースバイケースですが、以下のような傾向があります。

銀行側からすると、根抵当権の方が都合が良い場合があります。一度設定してしまえば、その後に追加融資をするとき、登記の手間や費用をかけずにサッと貸せるからです。

投資家側にとっても、規模を拡大していくならメリットがあります。「2棟目を買いたい!」と思ったときに、1棟目の返済が進んで枠が空いていれば、その根抵当権の空き枠を使って、スムーズに次の融資を受けられる可能性があるからです。

ただし、根抵当権には注意点もあります。 それは「借金を完済しても、すぐに抹消できるとは限らない」という点です。

物件を売却したい時、普通の抵当権なら「売ったお金で全額返済します!」と言えば抹消の流れに乗りやすいです。

でも根抵当権の場合、完済だけでは足りず、金融機関との調整のうえで「元本確定」などの手続きを経てから抹消に進むことが多く、抵当権より手続きが増えることがあります。

最後に、抵当権と根抵当権の違いを整理しておきます。

不動産投資をするとき、銀行から提示された条件が「抵当権」なのか「根抵当権」なのか、契約書をよくチェックしてみてください。将来、売却したり借り換えたりする時の手間がちょっと変わってきます。