Contact

お問い合わせ

不動産買取、不動産売却のプロが、スピーディーかつ誠実に対応いたします。

まずはお気軽に、LINE・電話・フォームからご連絡ください。

営業時間:9:00〜19:00(年中無休 ※年末年始を除く)

不動産投資で物件を購入する際、銀行が「いくらまで貸せるか」を判断する材料は、販売図面にある「売出価格」だけではありません。銀行は、万が一返済が滞った際の回収可能性をシビアに見定めます。

その際に用いられる重要なモノサシが「積算価格」です。これは土地と建物を別々に評価して積み上げる手法で、銀行が算出する「担保評価額」の基礎となります。ただし、融資の可否はこれだけで決まるわけではなく、個人の属性や収益性も含めて総合的に判断される点をまずは理解しておきましょう。

積算価格は、その名の通り「土地の評価」と「建物の評価」を計算し、最後にそれらを足し合わせて(積算して)算出します。 計算式自体はシンプルですが、実務では様々な補正や専門的な考え方が加わります。それぞれの計算方法を詳しく見ていきましょう。

土地評価のベースとなるのは、国税庁が公表する「相続税路線価」です。

路線価がない地域では「倍率方式」を用い、「固定資産税評価額 × 評価倍率表の倍率」で算出します。 ただし、単純な掛け算だけでは正確な評価は出ません。国税庁の「奥行価格補正率表」や「不整形地補正率表」などを参照し、土地の形や間口の広さに応じた補正を加えることで、実態に即した評価額を導き出します。

建物は、不動産鑑定評価基準に定められた「原価法」という考え方で評価します。

「今、同じ建物を新築したらいくらかかるか(再調達原価)」を算出し、そこから経年劣化分を差し引く「減価修正」を行います。 また、建物本体だけでなく、電気・給排水などの「建物附属設備」や、過去の修繕履歴も評価に影響します。適切にメンテナンスされていれば、計算上の価値が長く維持されることもあるのです。

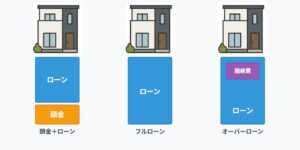

「積算価格=借りられる金額」と考えるのは早計です。 銀行内では、算出した積算価格をベースに、リスクヘッジのための調整や、返済能力の審査を行います。最終的な「融資額」が弾き出されるまでのプロセスを整理します。

銀行は保守的に評価を行うため、積算価格にそのまま融資するとは限りません。

一般的には、積算価格に金融機関ごとの「担保掛目(70%~80%程度が目安)」を掛け、最終的な「担保評価額」を算出します。 この際、抵当権の順位(1番抵当か2番以降か)や、他に担保として提供できる物件(共同担保)があるかも考慮されます。

積算価格が高くても、掛目や担保余力次第では希望額に届かないこともあると覚えておきましょう。

担保価値(積算)と同時に重視されるのが「収益性」です。 家賃収入から運営費を引いた「NOI(純収益)」や、そこからさらに返済額を引いた「NCF(正味キャッシュフロー)」を確認します。 ※NCFの定義は文脈により差があり、大規模修繕費や税金を控除して捉える場合もあります。

特に重要視されるのが以下のDSCRという指標です。

DSCR(借入金償還余裕率) = NOI ÷ 年間元利返済額

この数値などを用いて返済の安全性を確認し、LTV(評価額に対する借入比率)のバランスも見ながら融資可否が判断されます。

融資額だけでなく、条件面にも目を向けましょう。 団体信用生命保険(団信)への加入必須や、保証会社の利用、火災保険請求権への質権設定などが条件になることがあります。これらは実質的なコスト増になるため、積算価格だけでなく、トータルの収支バランスへの影響を加味する必要があります。

最後に、投資家自身が物件資料を見た段階でできる「簡易積算」の手順と、数字の裏に潜むリスクの見極め方について解説します。 この作業を習慣化することで、スピーディーな投資判断が可能になります。

物件資料と、国税庁サイトの「路線価図・評価倍率表」があれば、ざっくりとした積算価格は自分で計算できます。なお、路線価図の数字は「千円/㎡」単位(例:200=20万円/㎡)で表示されている点に注意してください。

積算価格から売買価格(成約価格)を引いた差を「積算乖離(せきさんかいり)」と呼びます。このプラス幅が大きいほど、フルローン等の可能性が高まりますが、以下の観点で「数字の落とし穴」がないか必ず確認してください。

積算価格は強力な武器ですが、あくまでツールのひとつです。「銀行評価」と「投資としての実利」の両輪を確認して判断しましょう。